Tại sao Việt Nam cần một luồng gió mới trong Funding

- Tracy Phan

- Oct 9, 2025

- 4 min read

Dữ liệu quý 2 cho thấy bức tranh tưởng chừng rất sôi động: Việt Nam – Quốc Gia Xuất Bản Game Nhiều Nhất Thế Giới Q2/2025 với hơn 300 game ra mắt.

Tuy nhiên, nếu nhìn vào câu chuyện doanh thu, chúng ta có thể thấy một bức tranh rất khác biệt.

Top 10 publisher chiếm hơn 80% tổng doanh thu, và hầu hết đều được thành lập hơn 10 năm trước.

Điều này có nghĩa: dù Việt Nam đang được đánh giá là thị trường mới nổi trong làng Game thế giới, thì tỷ trong doanh thu đang tương tự các thị trường ngưỡng trưởng thành (mature).

Trò chơi không cân bằng cho Studio mới

Mặc dù vài năm gần đây xuất hiện nhiều studio mới, phần lớn vẫn mắc kẹt giữa việc phát triển sản phẩm cho publisher, chạy hợp đồng ngắn hạn, và phụ thuộc gần như hoàn toàn vào doanh thu quảng cáo (IAA).

Khi các Studio dựa phần lớn vào bootstrapping và không có nguồn vốn tăng trưởng, họ không thể thử nghiệm mô hình mới, không thể giữ nhân tài, và cũng rất khó để chịu rủi ro làm điều khác biệt.

Nhìn vào một quốc gia khá tương tự với Việt Nam khoảng 5-7 năm trước - Thổ Nhĩ Kỳ.

Cũng từng mắc kẹt ở bẫy phát triển, mãi cho đến khi Peak Games được Zynga mua lại với giá 1,8 tỷ USD - thương vụ đã làm thay đổi hoàn toàn hệ sinh thái Gaming ở thị trường này.

Khoản exit đến từ Zynga không chỉ làm giàu cho một nhóm sáng lập, mà tạo ra dòng chảy vốn mới: các cựu nhân sự Peak lập nên Gram Games, Rollic, Good Job Games… và kéo theo một thế hệ studio mới được hỗ trợ cả về vốn lẫn uy tín.

Những mảnh ghép còn thiếu

Chỉ trong vài tuần qua:

EA được mua lại trong thương vụ trị giá 55 tỷ USD,

Vibe.co gọi vốn 50 triệu USD ở vòng Series B, chạm định giá 410 triệu USD,

Cypher Games huy động 30 triệu USD để “tái định nghĩa” dòng game Match-3.

Từ Riyadh đến San Francisco, dòng tiền đang chảy mạnh về những nơi hội tụ ba yếu tố: IP, dữ liệu, và sự chú ý.

Việt Nam hiện đang nhận được nhiều sự chú ý từ giới chuyên môn toàn cầu - đặc biệt nhờ năng lực sản xuất nhanh và khả năng bắt trend tốt. Thế nhưng, để duy trì lợi thế này, các studio sẽ cần dòng vốn mới để đầu tư vào nền tảng vững hơn: IP, dữ liệu người chơi, và năng lực sản phẩm dài hạn - thay vì chỉ chạy theo chu kỳ ngắn và rơi vào vòng lặp “làm nhanh - sao chép nhanh.”

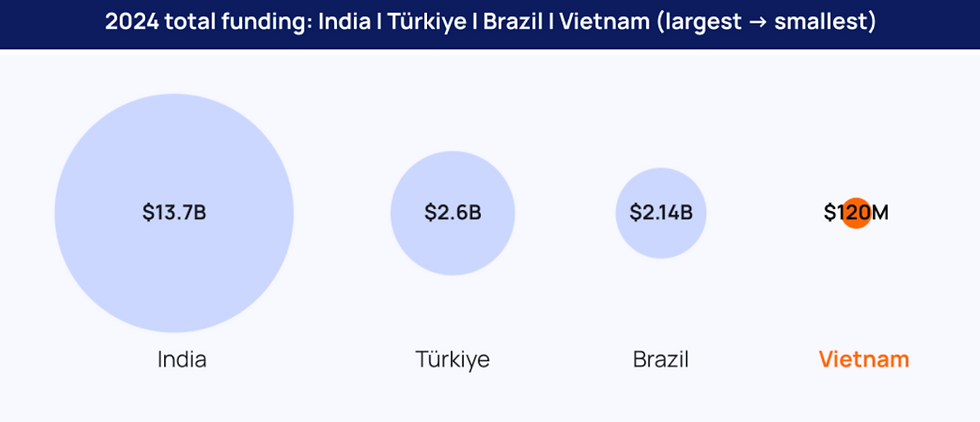

Nhìn vào những thị trường tương tự, chúng ta có thể thấy khoảng cách về funding giữa Việt Nam và các nước có lợi thế tương tự đang ở rất xa.

Nguồn: T-Accelerate Capital

Tổng vốn đầu tư năm 2024:

Ấn Độ: 13,7 tỷ USD

Thổ Nhĩ Kỳ: 2,6 tỷ USD

Brazil: 2,14 tỷ USD

Việt Nam: 120 triệu USD

Đã đến lúc, ngành Gaming Việt Nam cần bắt đầu cuộc chơi về Exit, và vốn hoá.

Cái nhìn đúng về Funding

Với nhiều founder ở Việt Nam, funding vẫn được hiểu đơn giản là có thêm tiền. Vì vậy, việc gọi funding được xem là không cần thiết bởi với nhiều team, việc có dòng tiền ổn định từ quảng cáo hoặc hợp đồng với publisher là đủ ổn định.

Nhưng vấn đề không nằm ở “thiếu hay đủ tiền”.

Funding là về năng lực mà bạn mua được nhờ dòng tiền đó.

- Đưa lại khả năng tuyển người giỏi hơn, thử nghiệm mô hình mới, mở rộng sang thị trường khác - mà không phải cắt giảm team hay chạy theo dòng doanh thu ngắn hạn.

- Nhà đầu tư tốt (đặc biệt các quỹ đầu tư chuyên về Gaming) mang theo vốn, kiến thức, và mạng lưới; giúp studio xây dựng hệ thống báo cáo, chỉ số tài chính, tư duy product & retention dài hạn - những thứ mà ít studio nhỏ có thời gian để làm khi đang phải “chạy game cho kịp tuần tới”.

Funding là cơ hội để studio thoát khỏi vòng lặp “làm nhanh – ra game – scale ngắn hạn” và bắt đầu vận hành như một doanh nghiệp có chiến lược thật sự.

Kết

Đã đến lúc Việt Nam không chỉ nói về sản phẩm, mà phải nói về vốn, exit, và sở hữu.

Không có dòng tiền mới, sẽ không có thế hệ mới.

Còn nếu muốn xây dựng một ngành Game thực sự bền vững - đã đến lúc chúng ta cần bắt đầu nghĩ như một hệ sinh thái, không chỉ là những studio đơn lẻ.

Comments